|

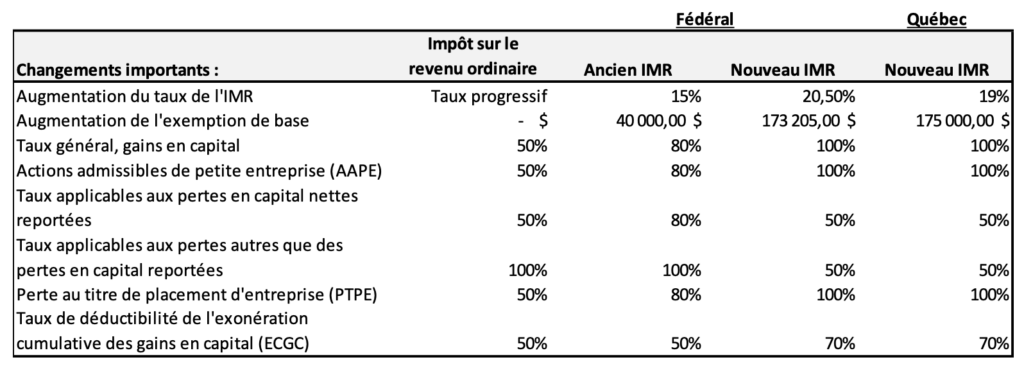

Voici les principaux changements apportés à l’impôt minimum de remplacement (IMR) qui pourraient vous affecter lors de la vente de votre entreprise :

Note 1 : Il y a plusieurs autres changements qui ne seront pas discutés dans le présent texte notamment concernant les dons, les options d’achat, certains crédits et déductions, etc.

Note 2 : Il existe un impôt minimum de remplacement fédéral et provincial. Étant donné qu’ils sont semblables et que le Québec s’est harmonisé avec le fédéral, nous discuterons uniquement de l’IMR Fédéral.

Qu’est-ce que l’impôt minimum de remplacement (IMR) ?

Comme le nom le dit, il s’agit d’un impôt minimum que les contribuables doivent payer même s’ils ont droit à des allègements fiscaux qui leur permettent de ne pas payer d’impôt. Il s’agit d’un 2ième calcul d’impôt qui se fait en parallèle avec le calcul d’impôt standard.

Chaque contribuable doit donc faire deux calculs d’impôts et payer l’impôt le plus élevé entre les deux : (1) la formule régulière avec tous les allègements fiscaux; et (2) la formule de l’IMR avec des allègements fiscaux révisés.

Si on ramène cela à la vente d’entreprise, l’IMR affecte plus particulièrement les entrepreneurs qui vendent leurs actions admissibles de petites entreprises et qui utilisent leur exonération cumulative des gains en capital. Cette exonération était de 971 190$ en 2023 et elle est maintenant rendue à 1 016 836$ en 2024. Il s’agit d’un allègement fiscal important puisque celui-ci peut vous faire économiser jusqu’à 271 000$ d’impôt si l’exonération est utilisée au complet en 2024. Pour bien connaitre les critères pour avoir accès à cette exonération, nous vous invitons à consulter un autre article dans notre section Ressources en cliquant juste ici.

Cela dit, étant donné cet allègement fiscal important lors de la vente d’actions, il y aura un impôt minimum à payer en fonction des règles de l’IMR. Cependant, il faut mentionner qu’il s’agira d’un impôt temporaire qui sera récupérable sur 7 ans si le contribuable a suffisamment de revenus par la suite (salaires, intérêts, dividende, retrait REER, etc.).

Afin de mieux comprendre cet impôt minimum, nous vous présentons l’exemple suivant qui arrive régulièrement en pratique :

• M.X détient 100 actions ordinaires dans sa société manufacturière. Celui-ci a payé ses actions 100$ lors de la constitution de son entreprise et il se verse un salaire de 75 000$ par année depuis les 3 dernières années. Ses actions sont des actions admissibles de petites entreprises (AAPE) et la société est une société exploitant une petite entreprise (SEPE). Le gain en capital provenant de la vente de ses actions est donc admissible à l’exonération cumulative des gains en capital (ECGC) de 1 016 836$ en 2024.

• M.X décide de vendre ses 100 actions ordinaires à un compétiteur pour un montant de 1M$. Celui-ci reste comme salarié de l’entreprise après la vente dans le but d’effectuer une belle transition avec le nouvel acquéreur à raison d’un salaire de 75 000$ par année.

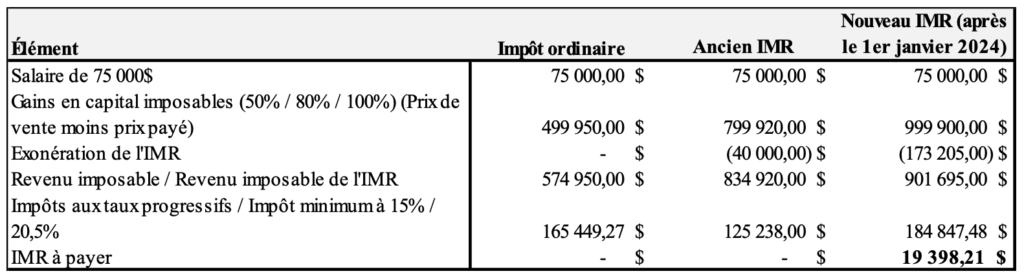

Impact de l’IMR pour M. X si celui-ci n’utilise pas son exonération de 1 000 000$

Dans cet exemple, M.X aurait un impôt de 165 449$ à payer en plus d’un impôt minimum supplémentaire de 19 398$ récupérable sur 7 ans (au fédéral).

Concernant la récupération de l’IMR, si M. X conserve un salaire de 75 000$, cela prendrait un peu moins de 2 ans pour récupérer cet impôt temporaire.

De plus, on peut voir grâce à cet exemple que les changements à l’IMR peuvent être négatifs puisqu’il y a un montant supplémentaire de 19 398$ d’impôt temporaire en plus à payer si on compare avec les anciennes règles. Cela signifie qu’il y aura un impôt temporaire sur une grande partie des transactions qui engendre un gain en capital important telle que la vente d’un chalet, la vente d’un immeuble à revenus, la vente d’actions boursières, etc.

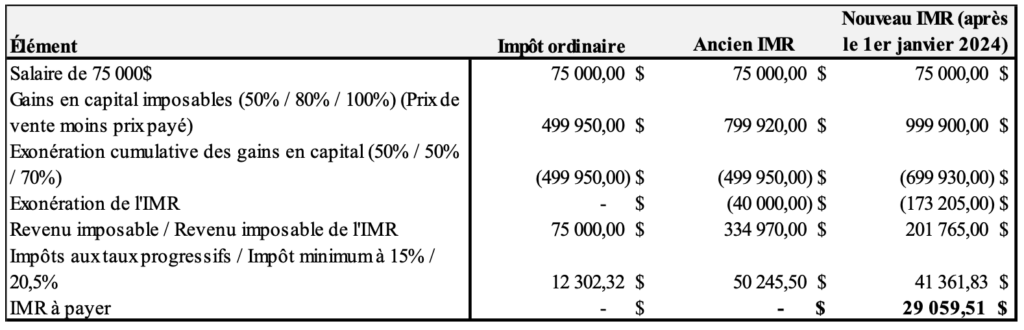

Impact de l’IMR pour M. X si celui-ci utilise son exonération de 1 000 000$

Dans cet exemple, M.X aurait un impôt d’environ 12 300$ à payer en plus d’un impôt supplémentaire d’environ 29 000$ récupérable sur 7 ans (au fédéral).

Concernant la récupération de l’IMR, si M.X conserve un salaire de 75 000$, cela prendrait un peu moins de 3 ans pour récupérer cet impôt.

De plus, on peut voir grâce à cet exemple que les changements à l’IMR peuvent être avantageux lors de l’utilisation de l’exonération puisqu’il y a un montant de 8 883$ (50 245$ – 41 361$) d’impôt temporaire en moins à payer si on compare avec les anciennes règles.

Selon cet exemple, avec l’impôt du Québec, l’IMR peut monter à 55 400$ pour l’année de la vente. C’est un élément considérable qu’il faut prendre en compte comme vendeur. Surtout si vous décidez de prendre votre retraite et de vivre des profits de la vente. Si vous n’avez pas de revenus à la suite de la vente, votre impôt temporaire ne sera pas récupéré.

Quelques façons de récupérer l’IMR

• Encaisser ses REER;

• Recevoir ou se verser un salaire;

• Recevoir ou se verser des dividendes (ordinaires ou déterminés);

• Recevoir des intérêts;

• Recevoir des revenus de loyer.

Selon l’article « Analyse de la pertinence de récupérer l’IMR » de M. Dany Provost daté du 5 juin 2023, il peut être plus payant d’attendre avant de récupérer l’IMR. De plus, selon le même article, il peut être préférable de générer un certain type de revenu afin de récupérer plus rapidement son IMR. Je vous invite à lire cet article dont la source est citée ci-dessous.

__________________________________________________

Sources

KPMG :

https://bitly.ws/3bBpX

CIBC :

https://www.cibc.com/fr/private-wealth/insights/tax-and-estate-planning/alternative-minimum-tax-2024-changes.html

EY :

https://bitly.ws/3bBqt

Finance et investissement :

https://www.finance-investissement.com/edition-papier/nouvelles-edition-papier/analyse-de-la-pertinence-de-recuperer-limr/

Taux d’imposition 2024 – Fédéral :

https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/foire-questions-particuliers/taux-imposition-canadiens-particuliers-annee-courante-annees-passees.html

Taux d’imposition 2024 – Provincial :

https://www.revenuquebec.ca/fr/entreprises/retenues-et-cotisations/trousse-employeur/principaux-changements-pour-lannee-2024/

Pour en savoir plus : https://pntt.ca

|