Terrain constructible : accompagnement à la valorisation et la cession - Dossier du mois de septembre 2019

par Octave Family Office

par Octave Family Office

Un client nous a confié la mission d’étude des opportunités de valorisation d’un grand terrain constructible dans un environnement urbain.

Ce terrain, devenu constructible bien après son acquisition, constitue un des éléments d’un patrimoine familial. Un terrain à bâtir non construit et ne faisant pas l’objet d’une exploitation agricole représente avant tout un coût significatif pour son propriétaire : taxe foncière pouvant varier selon les collectivités locales et pour certains contribuables, imposition à l’IFI selon une valorisation du m² variant d’une région à l’autre.

A noter, que la taxe foncière sur les propriétés non bâties qui sont constructibles peut être majorée, sur délibération des conseils municipaux, d’une valeur forfaitaire comprise entre 0 et 3 € par m² sans excéder 3% d’une valeur forfaitaire moyenne au m² représentative de la valeur moyenne du terrain.

Dans le cas présent, le client possède un grand terrain sur lequel se trouve sa résidence principale. En zone urbaine, les terrains constructibles sont rares. Ce client a donc envisagé de vendre une partie de son terrain en conservant sa maison existante avec un plus petit terrain. L’opération est financièrement intéressante et permet de répondre aux attentes du client qui souhaite conserver sa résidence principale. Aussi séduisante soit-elle, la division de parcelle reste une opération complexe qui demande le recours à des acteurs qualifiés.

Il est important d’analyser le PLU (plan local d’urbanisme) et de s’informer auprès des services d’urbanisme de la commune dont le terrain dépend. Ces services permettent d’établir le cahier des charges des contraintes imposées au vendeur.

Un géomètre expert local permet, grâce à sa connaissance du quartier, à ses archives et à sa maîtrise des règles locales d’urbanisme de savoir si une parcelle est ou non détachable. Le géomètre peut se prononcer sur la faisabilité du projet, évitant d’entamer des formalités inutiles, car la division de terrain n’est pas possible partout.

Le recours à un géomètre expert est obligatoire depuis le 1er octobre 2007. La réglementation impose de faire borner un terrain en vue de sa division (Code de l’urbanisme, art. L. 111-5-3). Réalisé par le géomètre, le bornage fixe définitivement les limites et la superficie réelle du lot à détacher.

Après consultation du PLU, il apparaît très clairement qu’une contrainte majeure existe sur ce terrain. Le projet d’ensemble doit comprendre un minimum de 50% de logements sociaux. Ce type de contrainte nous conduit à envisager la réalisation d’un grand ensemble de logements collectifs.

La commune confirme un manque de logements sociaux et son intérêt pour un projet permettant de réduire le taux de carence.

Le client nous donne alors son accord pour le lancement d’un appel d’offres auprès de promoteurs pouvant prendre en charge un projet de cette envergure et donc prêts à pouvoir acquérir le terrain.

Nous sélectionnons les promoteurs sur des critères de prix offert pour le terrain mais également sur des critères de solidité financière, de probabilité de mener le projet à terme en raison de leur connaissance du terrain et des exigences de la commune. En outre, les réalisations passées sont des références très importantes et le projet architectural doit nécessairement plaire à notre client compte tenu de la proximité de sa résidence principale.

Dans la détermination du prix, nous avons pris en compte le prix du foncier dans la commune et nous avons discuté du projet avec les promoteurs afin d’avoir une idée plus précise de la marge réalisée sur l’opération.

Après des réunions organisées avec plusieurs sociétés, le client étant présent, la décision est prise de signer un accord sur une proposition d’achat avec un promoteur.

Cet engagement n’est dans un premier temps pas formalisé devant notaire. Cette proposition porte sur un prix d’acquisition du terrain, sur des demandes exprimées par notre client vendeur comme le respect de positionnement des bâtiments ainsi que sur les délais de réalisation de l’opération.

Les deux parties se sont alors engagées à signer une promesse unilatérale de vente (PUV) devant notaire. Elle doit établir les conditions dans lesquelles notre client s’engage à céder son terrain au promoteur si celui-ci respecte un ensemble de conditions négociées préalablement avec notre client par notre intermédiaire et en lien permanent avec le notaire du client. Les conditions suspensives protégeant l’acquéreur sont d’ordre juridique, réglementaire, technique et administratif.

Outre les conditions suspensives classiques liées à l’obtention d’un crédit par exemple, la promesse portant sur la parcelle détachée doit prévoir la condition suspensive liée à l’obtention du permis de construire. L’acte doit également prévoir le sort de tous les réseaux qui passent, soit sous la parcelle cédée (canalisations d’eau, assainissement…), soit en surplomb (câbles de téléphone ou fils électriques aériens). De même, la PUV peut prévoir une éventuelle servitude de passage pour les piétons et/ou les voitures. Le Code civil permet aux propriétaires d’établir en faveur de leur propriété toutes les servitudes conventionnelles souhaitées, sous réserve qu’elles ne soient pas contraires à l’ordre public.

L’insertion de servitudes dites « non aedificandi » permet également d’imposer des règles sur le terrain à bâtir : limiter la hauteur de la construction pour conserver une vue et/ou un ensoleillement. Dans le cas présent, notre client souhaite par exemple que le positionnement des constructions respecte un éloignement déterminé par rapport à sa résidence principale qui se trouve sur la parcelle qu’il conserve.

Le prix de cession étant fixé dans la PUV, nous avons pu analyser l’impact fiscal. Nous devons déterminer la plus-value et vérifier si la cession de ce terrain à bâtir rentre dans le champs d’application des taxes locales et nationales sur la cession d’un terrain nu devenu constructible.

Compte tenu de la date à laquelle le terrain est devenu de constructible, soit depuis plus de 18 ans, le terrain est exonéré des deux taxes.

Le calcul de la plus-value doit tenir compte dans ce cas précis de l’exonération résultant de la partie de la construction affectée à des logements sociaux. En effet, sont exonérées, les plus-values de cession d’un terrain réalisée au bénéfice d’un opérateur privé qui s’engage à réaliser et achever des logements sociaux dans un délai de 4 ans ; l’exonération s’applique au prorata de la surface habitable des logements sociaux construits par rapport à la surface totale des constructions prévues au permis de construire. Ces exonérations s’appliquent aux cessions réalisées jusqu’au 31 décembre 2020.

Après prise en compte de cet élément, la taxation de la plus-value réalisée sur la cession du terrain rentre dans le cadre de la plus-value immobilière des particuliers.

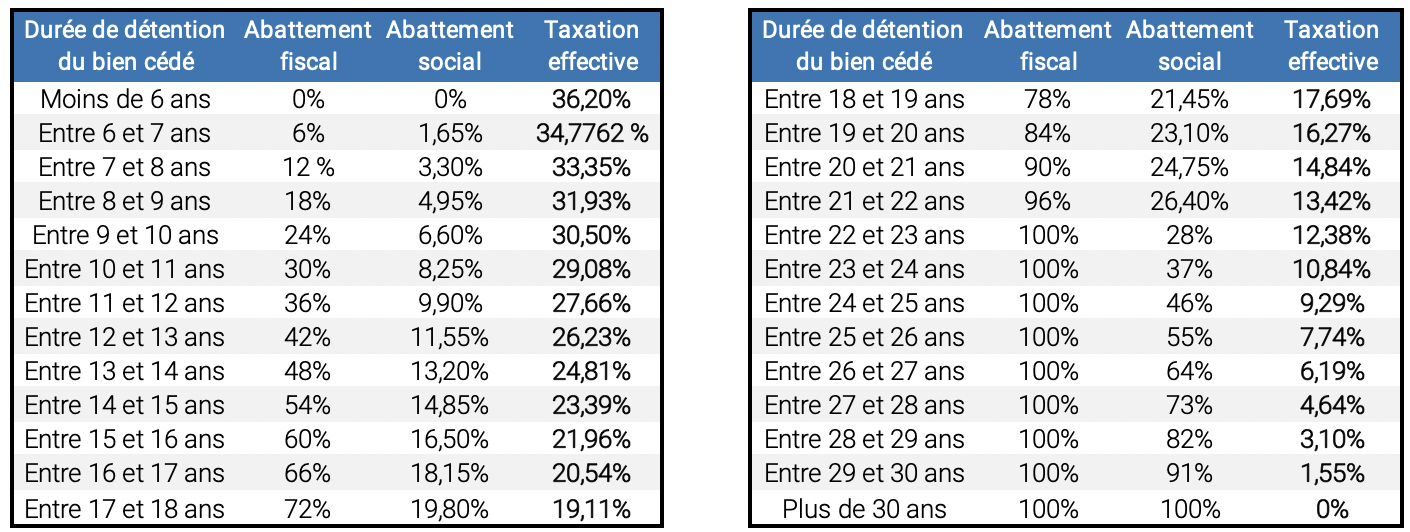

La taxation sur la plus-value désigne deux types d’impôts, qui sont calculés indépendamment l’un de l’autre : un impôt forfaitaire au titre de l’impôt sur le revenu, à un taux fixe de 19 % et les prélèvements sociaux au taux fixe de 17,2 %.

Des abattements, variables selon la durée de détention du bien, et selon le type de taxation, seront applicables. Ces abattements permettent d'obtenir une exonération totale après 22 ans de détention pour l'impôt sur le revenu, contre 30 ans pour les prélèvements sociaux.

En l’occurrence, le bien ayant été acquis par succession, une partie de la plus-value a d’ores et déjà été purgée. La plus-value générée depuis cette acquisition à titre gratuit sera imposable à l’impôt sur les revenus et aux prélèvements sociaux après application d’un abattement le cas échéant.

Notre accompagnement consiste à faire l’interface entre le vendeur et le promoteur acheteur durant toute la période entre la PUV et la signature de l’acte authentique.

Dans cette période, le notaire devra déposer une DIA (Déclaration d’Intention d’Aliéner).

En adressant une DIA (déclaration d'intention d'aliéner) à une collectivité locale, on l'informe que le propriétaire d’un bien situé dans une zone de préemption a décidé de vendre son bien. Si la commune souhaite faire valoir son droit de préemption, elle est alors en droit de court-circuiter l'acheteur qui a signé le compromis de vente avec le vendeur en se plaçant avant lui, en ordre de priorité, pour acheter le bien. Elle peut donc se substituer à l’acheteur.

Dans le cas présent le droit de préemption revenait à la commune mais il peut également être repris par la préfecture qui peut le déléguer à l’EPF (Etablissement Public Foncier).

De nombreuses opérations techniques sont imposées par la réglementation (études de sol, études environnementales, bornages…) et nous devons nous assurer qu’elles sont bien effectuées selon un calendrier précisé dans la PUV.

Le dépôt du permis de construire doit se faire avant une date inscrite dans la PUV et notre rôle consiste également d’être en lien avec le promoteur afin de nous assurer que cette contrainte sera respectée ou dans le cas d’un retard pouvant résulter de facteurs techniques ou administratif, d’envisager la signature d’un avenant en accord avec notre client. Nous devons analyser les raisons de ce report de dépôt de permis afin de l’expliquer à notre client et le conseiller au mieux de ses intérêts.

Toutes les étapes entre le dépôt du PC et la signature de l’acte authentique font l’objet d’échange formels ou informels avec le promoteur et nous devons vérifier que ces étapes se déroulent selon le calendrier établi dans la PUV.

De la qualité des rapports entre le client vendeur et le promoteur acheteur dépendront une volonté d’ajustements qui seront bénéfiques à notre client.

Notre rôle de conseil est donc multiple et s’étale sur une période de plus d’un an. Il nécessite une présence régulière et ne prend pas fin à la signature de l’acte car le client se trouve à ce moment là face à d’autres problématiques dont celle des placements du produit de cession. Pour en savoir plus : http://octave-fa.com

| A propos de Octave Family Office |

| Votre Family Office : Local, Impartial, Exclusif. Notre métier : protéger vos intérêts, vous guider dans vos investissements, vous décharger des contraintes administratives. |

| Les dernieres actualités de Octave Family Office | |||

|---|---|---|---|

| 07/03/2023 | DAF entreprise et DAF patrimonial, quelle valeur ajoutée pour les che... | ||

| 13/12/2021 | L'Europe fragilisée - Lettre de conjoncture Décembre 2021 | ||

| 16/11/2021 | Croissance durable : Oxymore ou ambition réalisable ? Lettre de conjo... | ||

| 01/10/2021 | Un Brexit lourd de conséquences économiques - Lettre de conjoncture ... | ||

| 03/09/2021 | Que pense la FED de la situation économique et financière ? Lettre d... | ||

En continuant de naviguer sur Fusacq, vous acceptez que nous utilisions, ainsi que nos partenaires, des cookies ou technologies similaires pour stocker et accéder à des informations personnelles sur votre appareil.

Ces informations (comme votre adresse IP, vos pages vues,…) peuvent être utilisées par Fusacq ou ses partenaires pour (i) diffuser des publicités personnalisées, (ii) mesurer la performance publicitaire, (iii) obtenir des informations d’audience, (iv) développer et améliorer nos produits et ceux de nos partenaires.

Vous pouvez également personnaliser vos choix en cliquant sur "Personnaliser" ou refuser en cliquant sur "Continuer sans accepter". Vous pouvez à tout moment changer d'avis ou vous opposer à l’utilisation des cookies en cliquant sur "Cookies" figurant en bas de chaque page