Article d'expert

Lundi 02 Novembre 2020 à 16h15 par Gilles Lecointre / EYROLLES

Les actifs immatériels à regarder de près lors d'une reprise. Leur impact sur le prix de cession

Une approche pragmatique du capital immatériel

La notion de capital ou d’actif immatériel d’une entreprise n’est pas une idée récente dans le cercle des économistes mais elle a du mal à devenir populaire du fait de son appellation un peu éthérée, plus philosophique qu’applicable à la gestion d’une affaire.

En effet, quoi de plus concret qu’une entreprise, et donc en quoi pourrait t’-elle disposer de ressources « immatérielles » ? Ce mot est mal choisi certes, mais vous allez comprendre bien vite qu’il est fondamental, surtout pour les périodes futures.

Pour faire comprendre ce qu’est le capital immatériel d’une entreprise j’ai l’habitude de donner l’exemple suivant.

Si je vous précise que telle affaire fait un chiffre d’affaires de 10.2 millions d’euros, un résultat d’exploitation de 600 K€ et dispose de 1.2 millions d’euros de fonds propres, pouvez-vous me dire quel est son nom ? De façon très probable, vous n’y parviendrez pas, même avec l’appui des bases de données que vous trouverez sur Internet. Pourquoi ne la trouverez-vous pas ? Parce que, en réalité, je ne vous ai rien dit de « personnel » sur cette entreprise. Je ne vous ai donné que des chiffres qui peuvent correspondre à de très nombreuses entreprises présentes sur le territoire. En fait, je ne vous ai pas livré l’ « identité » de l’entreprise. En revanche, si je vous avais dit, cette société travaille dans le BTP, plus exactement dans le second œuvre, plus précisément elle conçoit, fabrique, installe des cloisons, ces cloisons sont iso phoniques, éco-durables, fabriquées par des compagnons du devoir, destinées à une clientèle d’avocats du sud de la France. Avec tous ces renseignements, vous auriez certainement identifié cette entreprise !

Qu’est-ce que je souhaite vous dire à travers cette histoire ? Je souhaite vous faire prendre conscience que toute entreprise a une identité, une vie propre, un génome, un ancrage unique qui la caractérise dans son univers de marché. Cela s’appelle son savoir-faire, sa marque de fabrique, sa compétence distinctive... C’est cela aussi qu’on nomme le capital immatériel !

Et vous sentez bien que plus ce capital est fort, plus il repose sur des facteurs variés et inimitables, plus l’entreprise a de dispositions pour être meilleure que les autres et pour durer longtemps.

Si vous n’êtes pas convaincus, allez dans une rue, comme il y en a tant, ou vous avez une enfilade de restaurants. Allez déjeuner chez celui qui est le plus fréquenté et chez celui qui est le plus mort. Notez tous les facteurs qui les différencient et classez-les en trois catégories : le capital humain (CH), le capital produit (CP) et le capital organisationnel (CO).

Vous allez alors relever les éléments suivants : la marque(CP), l’originalité des plats(CH), l’accueil (CH), l’ambiance (CH), la proposition gustative (CP), l’étendue des menus proposés (CP), le rapport qualité/prix(CP), l’emplacement (CP), le décor de la salle (CP), le type de fréquentation(CH), le système de réservation (CO), la notoriété (CP), la réputation (CP), le bruit ambiant(CO), le confort des sièges (CO), la rapidité du service (CO), la propreté des cuisines(CO), la personnalité du chef et du patron (CH), les heures d’ouverture (CO)...

En faisant cette petite étude de terrain, vous aurez ainsi compris, ce qui, dans toute entreprise, constitue son capital immatériel. Et vous aurez bien mangé…. au moins une fois !

Mais, plus important encore, comment se servir de cette notion quand on reprend une entreprise ? Une fois le diagnostic « qualitatif » posé sur votre entreprise « cible », comment le relier au montage de l’opération et plus particulièrement à la valeur financière de cession ?

L’impact de l’immatériel sur les résultats économiques de l’entreprise

Sans entrer dans les détails des calculs qui démontrent la relation directe qui existe entre la qualité des actifs immatériels d’une entreprise et ses résultats (se reporter au livre « Comment les entreprises naissent, se développent et disparaissent » chez GUALINO – LEXTENSO), retenons-en les principaux enseignements pratiques.

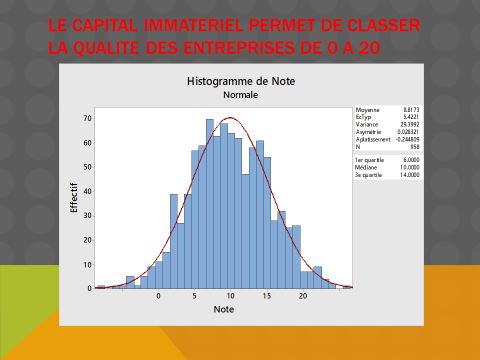

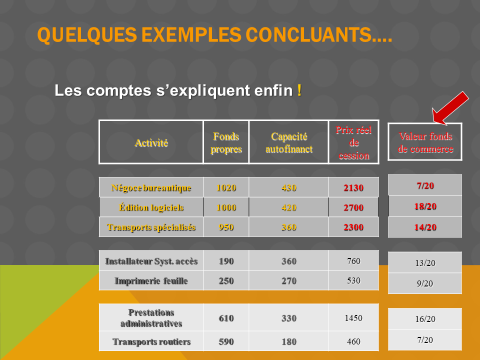

1 - A partir d’un indicateur global de la qualité des actifs immatériels (mesuré selon une note de 0 à 20), on réussit à classer toutes les entreprises selon une distribution « Normale » restituant ainsi le spectre de toutes les situations de gestion des entreprises depuis les plus en difficultés jusqu’aux plus performantes (voir le tableau suivant qui classe un panel très important de PME-PMI).

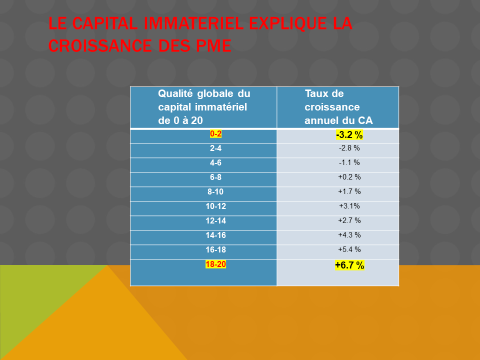

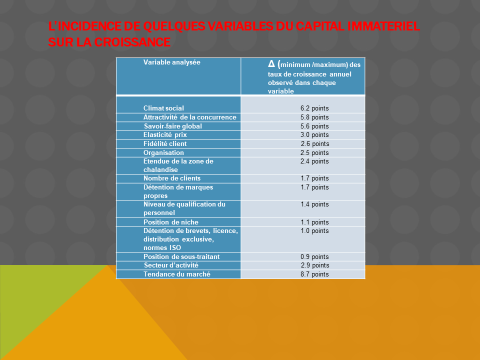

2 - On établit de façon indiscutable la relation de proportionnalité qui existe entre la qualité des actifs immatériels et le taux de croissance des entreprises. On peut même dresser par ordre d’importance décroissant, les catégories d’actifs immatériels qui ont l’impact le plus fort (le climat social par exemple) sur la croissance.

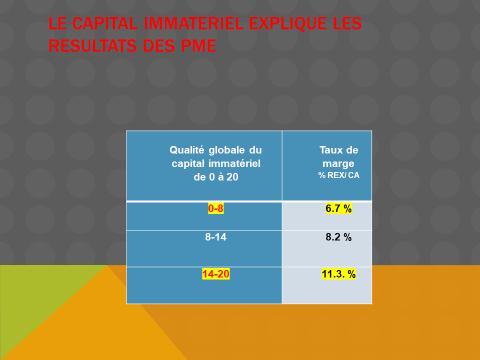

3 - On peut, de la même manière, faire la démonstration de la relation directe entre la qualité des actifs immatériels et les résultats de gestion de l’entreprise.

4 - On peut enfin établir la relation directe qui apparaît entre la valeur réelle de cession d’une PME-PMI et la valeur de son capital immatériel. Le modèle d’évaluation VALENTIN a mesuré de façon économétrique cette relation et en propose une utilisation pratique depuis 15 ans sur internet.

Conclusion : les actifs immatériels, non seulement conditionnent la santé économique actuelle de l’entreprise (croissance, rentabilité, valeur) mais ils augurent de son avenir. Et cela d’autant plus que demain, dans le demi-siècle qui s‘ouvre, l’économie sera fondée, de façon essentielle, sur la capacité à mobiliser l’intelligence pour créer de la valeur, de la richesse et des emplois. Tenez-vous prêts à relever le défi !

La notion de capital ou d’actif immatériel d’une entreprise n’est pas une idée récente dans le cercle des économistes mais elle a du mal à devenir populaire du fait de son appellation un peu éthérée, plus philosophique qu’applicable à la gestion d’une affaire.

En effet, quoi de plus concret qu’une entreprise, et donc en quoi pourrait t’-elle disposer de ressources « immatérielles » ? Ce mot est mal choisi certes, mais vous allez comprendre bien vite qu’il est fondamental, surtout pour les périodes futures.

Pour faire comprendre ce qu’est le capital immatériel d’une entreprise j’ai l’habitude de donner l’exemple suivant.

Si je vous précise que telle affaire fait un chiffre d’affaires de 10.2 millions d’euros, un résultat d’exploitation de 600 K€ et dispose de 1.2 millions d’euros de fonds propres, pouvez-vous me dire quel est son nom ? De façon très probable, vous n’y parviendrez pas, même avec l’appui des bases de données que vous trouverez sur Internet. Pourquoi ne la trouverez-vous pas ? Parce que, en réalité, je ne vous ai rien dit de « personnel » sur cette entreprise. Je ne vous ai donné que des chiffres qui peuvent correspondre à de très nombreuses entreprises présentes sur le territoire. En fait, je ne vous ai pas livré l’ « identité » de l’entreprise. En revanche, si je vous avais dit, cette société travaille dans le BTP, plus exactement dans le second œuvre, plus précisément elle conçoit, fabrique, installe des cloisons, ces cloisons sont iso phoniques, éco-durables, fabriquées par des compagnons du devoir, destinées à une clientèle d’avocats du sud de la France. Avec tous ces renseignements, vous auriez certainement identifié cette entreprise !

Qu’est-ce que je souhaite vous dire à travers cette histoire ? Je souhaite vous faire prendre conscience que toute entreprise a une identité, une vie propre, un génome, un ancrage unique qui la caractérise dans son univers de marché. Cela s’appelle son savoir-faire, sa marque de fabrique, sa compétence distinctive... C’est cela aussi qu’on nomme le capital immatériel !

Et vous sentez bien que plus ce capital est fort, plus il repose sur des facteurs variés et inimitables, plus l’entreprise a de dispositions pour être meilleure que les autres et pour durer longtemps.

Si vous n’êtes pas convaincus, allez dans une rue, comme il y en a tant, ou vous avez une enfilade de restaurants. Allez déjeuner chez celui qui est le plus fréquenté et chez celui qui est le plus mort. Notez tous les facteurs qui les différencient et classez-les en trois catégories : le capital humain (CH), le capital produit (CP) et le capital organisationnel (CO).

Vous allez alors relever les éléments suivants : la marque(CP), l’originalité des plats(CH), l’accueil (CH), l’ambiance (CH), la proposition gustative (CP), l’étendue des menus proposés (CP), le rapport qualité/prix(CP), l’emplacement (CP), le décor de la salle (CP), le type de fréquentation(CH), le système de réservation (CO), la notoriété (CP), la réputation (CP), le bruit ambiant(CO), le confort des sièges (CO), la rapidité du service (CO), la propreté des cuisines(CO), la personnalité du chef et du patron (CH), les heures d’ouverture (CO)...

En faisant cette petite étude de terrain, vous aurez ainsi compris, ce qui, dans toute entreprise, constitue son capital immatériel. Et vous aurez bien mangé…. au moins une fois !

Mais, plus important encore, comment se servir de cette notion quand on reprend une entreprise ? Une fois le diagnostic « qualitatif » posé sur votre entreprise « cible », comment le relier au montage de l’opération et plus particulièrement à la valeur financière de cession ?

L’impact de l’immatériel sur les résultats économiques de l’entreprise

Sans entrer dans les détails des calculs qui démontrent la relation directe qui existe entre la qualité des actifs immatériels d’une entreprise et ses résultats (se reporter au livre « Comment les entreprises naissent, se développent et disparaissent » chez GUALINO – LEXTENSO), retenons-en les principaux enseignements pratiques.

1 - A partir d’un indicateur global de la qualité des actifs immatériels (mesuré selon une note de 0 à 20), on réussit à classer toutes les entreprises selon une distribution « Normale » restituant ainsi le spectre de toutes les situations de gestion des entreprises depuis les plus en difficultés jusqu’aux plus performantes (voir le tableau suivant qui classe un panel très important de PME-PMI).

|

2 - On établit de façon indiscutable la relation de proportionnalité qui existe entre la qualité des actifs immatériels et le taux de croissance des entreprises. On peut même dresser par ordre d’importance décroissant, les catégories d’actifs immatériels qui ont l’impact le plus fort (le climat social par exemple) sur la croissance.

|

|

3 - On peut, de la même manière, faire la démonstration de la relation directe entre la qualité des actifs immatériels et les résultats de gestion de l’entreprise.

|

4 - On peut enfin établir la relation directe qui apparaît entre la valeur réelle de cession d’une PME-PMI et la valeur de son capital immatériel. Le modèle d’évaluation VALENTIN a mesuré de façon économétrique cette relation et en propose une utilisation pratique depuis 15 ans sur internet.

|

Conclusion : les actifs immatériels, non seulement conditionnent la santé économique actuelle de l’entreprise (croissance, rentabilité, valeur) mais ils augurent de son avenir. Et cela d’autant plus que demain, dans le demi-siècle qui s‘ouvre, l’économie sera fondée, de façon essentielle, sur la capacité à mobiliser l’intelligence pour créer de la valeur, de la richesse et des emplois. Tenez-vous prêts à relever le défi !

Pour en savoir plus

Gilles Lecointre / EYROLLES

L'objet de cet ouvrage est d'aider tous les nouveaux dirigeants ainsi que ceux qui sont plus expérimentés à gérer et développer leur affaire avec succès. Il aborde les différents aspects des choix auxquels un patron est quotidiennement confronté, à court ou moyen terme dans tous les domaines de la vie d'entreprise- LIBRAIRIE EYROLLES

55-57-61 Boulevard Saint-Germain

75005 Paris - 0 321 79 56 75

- lecointregilles@gmail.com

- Contact : Auteur : Gilles Lecointre